そんな疑問を持っているあなたに、このブログはおすすめです!

夜空 里雨(よぞら りう)と申します。

投資と副業(毎月5万の副収入継続中!)に挑戦をしながら

サイドFIREを目指している【女性サイドFIRE研究家】。

“好きな場所” で “好きな時間” に “好きなコト” をして生きるため毎日発信しています!

X・Twittter(@yozorariufire)はこちら

プロフィールはこちら>>

投資収入で生活費を一部補填し、副業で稼ぐ「サイドFIRE」。サイドFIREをするのにいくら必要なのか、計算方法をご紹介!

上記について、詳しく説明します。

考え方と具体的な方法も合わせて解説しているので、ぜひ参考にしてみてください。

※本記事にはプロモーションを含む内容が含まれていますが、信頼性を最優先に考え十分な調査と検証の上、作成しております。

サイドFIREとは

サイドFIREとは、投資による収入とは別に、自分の好きなペースで得意分野や好きな副業で稼いで収入を得るという考え方です。

資産運用収入(不労所得) + 勤労収入(事業所得)

以下の記事で詳しく説明しているので、参考にしてみてください。

サイドFIREの成功法則と考え方

サイドFIREを実現するには、以下の方式が成り立つ必要があります。

生活支出 < 投資収入(不労所得)+ 副業での勤労収入

投資収入により、働かずに得られる不労所得と、フルタイムで働くのではなく、自分の好きな副業での勤労収入の合計が、生活支出より上回ることができれば、サイドFIREが可能になります。

サイドFIRE いくら必要か計算してみよう

上記の方式を成り立たせ、サイドFIREするにはいくら必要なのか。

それでは、実際に計算していきましょう。

計算方法として、以下の4ステップになります。

実際に計算していく前に、一つ一つ説明していきますね。

①生活支出を把握する

まず、生活支出を把握しましょう。収入が生活支出を上回らなければ、毎月赤字になっていきます。

把握の仕方でおすすめなのが、固定費と変動費にわけて考えることです。

まずは上記の項目を利用して、先月の支出を書き出してみましょう。

また、家計簿アプリを利用して支出を把握するのもおすすめです。支出があるたびにアプリに入力する習慣をつけると、支出管理が簡単で楽になりますよ。

クレジットカードや電子マネーは連携できるので、入力する手間もかかりません。

おすすめの家計簿アプリ

マネーフォワードME(利用率No.1!証券会社や銀行口座など連携可)

- Zaim(カテゴリ別に月次レポートが見れてオススメ)

※紹介コード「MHY1FKET」を入力いただくとギフト券がもらえます

夜空は、zaimで家計簿、マネーフォワードで資産管理に利用しています。

②投資収入と副業での勤労収入の割合を決める

生活支出がわかれば、そのうちの何割を投資収入から支払い、残りを副業での勤労収入による支払いとするのか、考えましょう。

おすすめの考え方としては、以下になります。

生活最低限の支出を投資収入でまかない、趣味・娯楽費、交際費を副業でまかなう

もし、急に副業での収入0になったとしても、生活最低限の支出を投資でまかなうことができれば、精神的な安定剤にもなり、副業で稼がなければならないという不安もなくなります。

ただし、副業での収入が大きく安定していたり、より早いサイドFIREをしたいということであれば、上記に限らず、自分にあった割合を決めてください。

夜空は 趣味・娯楽費、交際費を引いた、生活最低限の支出を投資収入でまかなう シミュレーションにしています!

③必要な残資産を算出

②で投資収入と副業での勤労収入の割合を決めた後は、投資収入から逆算して、あとどれくらいの資産が必要かを計算します。

必要な残資産 = (投資収入の割合 ÷ 3.5%)+ 生活防衛資金(※1) – 現在の資産

※1 生活防衛資金 = 1ヶ月の生活支出 × 半年間~2年間

急に3.5%が出てきたり、生活防衛資金というワードがでてきましたね。

ひとつずつ解説します!

まず、投資収入の割合を 3.5% で割っていますが

ここでは、「4%ルール」という考え方もとに 3.5% を利用しています。

4%ルールとは

年間の生活費の25年分の資産を貯めて、FIRE達成後、毎年総資産の4%を取り崩し収入に回すことで、資産を減らすことなく生活できると言われています。

なぜ4%を毎年取り崩しても資産が30年以上残っているのかというと、資産運用による利回りで利益を得ているためです。

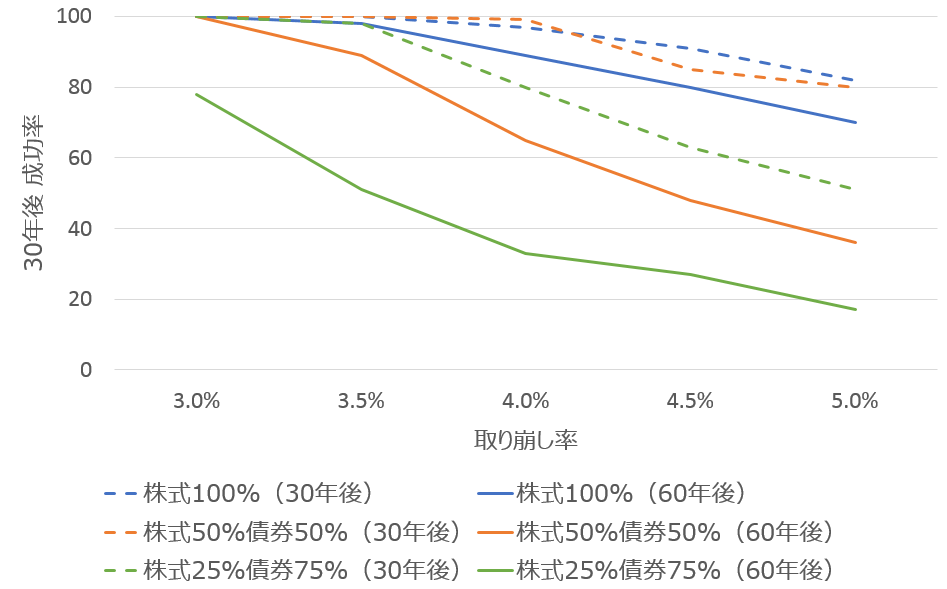

4%ルールは、トリニティスタディの論文で実証されている理論でもあり、実現性は高いでしょう。

インデックスファンドの平均利回り(年率)は、長期で3~10%程度と言われています。(ただし、投資商品によって利回りは異なるので注意が必要)

利回りが高ければ、4%ルールで取り崩しをしたとしても、資産を維持、もしくは増やすことも可能なのです。

また、取り崩しが3.5%であれば、60年間取り崩しをしても資産を維持できる成功率は90%以上とのことでした。

トリニティスタディの論文原文は以下のリンクを参照してください。

Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable

The Trinity Study And Portfolio Success Rates (Updated To 2018)

The Ultimate Guide to Safe Withdrawal Rates

当ブログでは、トリニティスタディの研究論文により、60年間資産維持可能性の高い

年間、総資産の3.5%で取り崩すことを採用します

必要な残資産 = (投資収入の割合 ÷ 3.5%)+ 生活防衛資金(※1) – 現在の資産

※1 生活防衛資金 = 1ヶ月の生活支出 × 半年間~2年間

高配当株の配当金収入がおすすめ

上述では、4%ルールのもとに、総資産の3.5%を取り崩す方法をご紹介していますが、高配当株の分配金・配当金で収入を得る方法もおすすめです。

毎月積立投資をし、資産を◯千万まで増やしたあと、果たして毎月取り崩すことができるのかと夜空はよく自問自答します……。

取り崩しではなく、高配当株の配当金での収入は、保有しているだけで得られるのでメンタル面でも良いですよね♪ただし、投資の考え方は毎月積み立てればよいインデックス投資とは異なるので注意が必要です。

以下の記事で、高配当株の選び方、ポートフォリオの作り方を徹底的に解説しているので、ぜひ参考にしてみてください。

他にも、不動産投資による賃貸収入で賄う方法もあります。

生活防衛資金(安全資産)とは

生活防衛資金(安全資産)とは、預金や国債など相場変動による元本割れのリスクがない資産のことです。サイドFIREする前に、生活防衛資金(安全資産)を確保しておきましょう。

なぜ、生活防衛資金(安全資産)を確保する必要があるのかというと、以下2点があげられます。

- リスク回避

- 精神的な安定剤

リスク回避とは、例えば全世界的に株の大暴落が起き、資産運用している株の価値が大幅下落してしまった場合、資産運用での投資収入が減ってしまいます。

そこで、元本割れのリスクのない生活防衛資金(安全資産)(銀行預金など)を持っていると、足りない分はそこから補填すればよいため、リスク回避になります。

また、体調を崩し、副業ができず治療費を払うことになった場合など、急を要する事態が発生したとき、生活防衛資金(安全資産)があるから大丈夫という、精神的な安定剤にもなります。

一般的に生活防衛資金(安全資産)は生活支出の6ヶ月~2年分を確保しておくとよいと言われています。

必要な残資産 = (投資収入の割合 ÷ 3.5%)+ 生活防衛資金(※1) – 現在の資産

※1 生活防衛資金 = 1ヶ月の生活支出 × 半年間~2年間

おすすめの銀行預金口座

現金は持っているだけでは価値が下がっていく可能性のあるものですが、生活防衛資金(安全資産)の預け先ができるだけ金利が高い銀行だと、賢い資産形成といえます。

そこで、銀行の金利ランキングを徹底的に調べてみたので、以下の記事をぜひ参考にしてみてください。

夜空は生活防衛資金(安全資産)を生活支出の2年分を確保しています。預金用の銀行は、あおぞら銀行とauじぶん銀行を利用中!

④あと何年でサイドFIREが可能か計算

③で必要な残資産が出せれば、あと何年でサイドFIREが可能なのか計算しましょう。

以下の金融庁の資産運用シミュレーションを活用して計算してみます。

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

ここでは、S&P500の平均利回りが8.62%と言われているため、利回り8%と入力し、自分が毎月投資できる金額を入力します。

年数を調整していきながら、残資産に到達するまでどのくらいの年数が必要か確認してみましょう。

テキストでは、イメージがわかないかと思いますので、次節以降で具体例を出しながらシミュレーションしてみます!

独身でシミュレーション

まず、独身でシミュレーションしてみます。

独身の場合、生活支出を抑えられ、ある程度の変動費もコントロールできるため、サイドFIRE、FIREは実現しやすくなります。

単身世帯の平均支出は、総務省統計局公表の「家計調査 2021年」のデータによると

生活費の1ヶ月の平均額は、15万5046円(※家賃・住宅ローン費用など除く)。

なので、ここでは一旦一ヶ月の生活支出を15万としてみます。

上記のサイドFIREの計算ステップに沿って、みていきましょう。

1ヶ月15万 × 12ヶ月 = 年間180万

趣味・娯楽費、交際費が1ヶ月3万とすると、

副業収入でまかなう金額 = 3万 × 12ヶ月 = 年間36万

投資収入でまかなう金額 = 180万 – 36万 = 年間144万

投資収入で必要な総資産 144万 ÷ 3.5% = 税引前4,115万 ÷ 0.8 = 税引き後5,144万

単身なので6ヶ月の生活防衛資金(安全資産)の確保するとしたとき、

<生活防衛資金(安全資産) 15万×6ヶ月= 90万

現在の資産を100万としたとき、

必要な残資産 = 5,144万 + 90万 – 100万 = 5,134万

利回り8%、毎月の投資金額を10万としたとき、金融庁のシミュレーションに入力してみると、19年で資産が53,238,297円となったため

サイドFIREに必要な年数は 19年

上記はシミュレーションになります。

ライフステージによって、生活支出は変動するため、あくまで目安です。

19年もかかるの?と思われた方は、副業収入の割合を多くしてみたり、生活支出を抑えてみてください。

具体的な方法は後述の「サイドFIREを実現するための具体的な方法」で解説していますので、ぜひ参考にしてみてくださいね。

4人家族でシミュレーション

次は4人家族の場合でシミュレーションしてみます。

家計調査(家計収支編)2021年のデータによると、4人世帯(勤労世帯)では

生活費の1ヶ月の平均額は、32万90円(※家賃・住宅ローン費用など除く)。

なので、ここでは一旦一ヶ月の生活支出を33万としてみます。

上記のサイドFIREの計算方法に沿って、みていきましょう。

1ヶ月33万 × 12ヶ月 = 年間396万

趣味・娯楽費、交際費が1ヶ月5万とすると、

副業収入でまかなう金額 = 5万 × 12ヶ月 = 年間60万

投資収入でまかなう金額 = 396万 – 60万 = 年間336万

投資収入で必要な総資産 336万 ÷ 3.5% = 税引前9,600万 ÷ 0.8 = 税引き後12,000万

4人世帯なので12ヶ月の生活防衛資金(安全資産)の確保するとしたとき、

生活防衛資金(安全資産) 33万 × 12ヶ月 = 396万

現在の資産を300万としたとき、

必要な残資産 = 12,000万 + 396万 – 300万 = 12,096万

利回り8%、毎月の投資金額を10万としたとき、金融庁のシミュレーションに入力してみると、28年で資産が124,856,452円となったため

サイドFIREに必要な年数は 28年

上記はシミュレーションになります。

ライフステージによって、生活支出は変動するため、あくまで目安です。

28年もかかるの?と思われた方は、副業収入の割合を多くしてみたり、生活支出を抑えてみてください。

具体的な方法は後述の「サイドFIREを実現するための具体的な方法」で解説していますので、ぜひ参考にしてみてくださいね。

サイドFIREを実現するための具体的な方法

支出を抑える

できる限り支出を抑えることで、サイドFIREへの道のりは大幅に短くなります。

支出を抑えることができると、収入で補填しないといけない部分を少しでも減らすことができ、以下の方式が成り立ちやすくなります。

生活支出 < 投資収入(不労所得)+ 副業での勤労収入

例えば、格安SIMにかえて携帯代を抑える、電気・ガス料金を見直して下げる、要らない保険は解約するなど、支出をできるだけ抑えましょう。

節約術について、以下の記事でまとめているので、参考にしてみてください。

資産運用をする

資産運用して、投資収入を得ましょう。

資産運用とは株や投資信託、債券などの金融商品を利用して、手持ちの資産を効率的に増やしていくことです。

金融商品によって利回り(1年間の投資金額に対する収益の割合)が異なるため、金融商品の選び方には注意が必要です。

そこで初心者におすすめなのは、インデックスファンドへ投資をして4%ルールにしたがって資産を削り、投資収入を得ていくという方法です。

インデックスファンドの投資とは、プロの専門家が投資家から集めた莫大な資金で、特定のインデックスに連動するように投資家の代わりに運用する投資のことです。

プロの専門家が運用してくれ、しかも複数の株式に分散、リスク回避ができるので、比較的安全な投資手法と言えます。

おすすめ証券会社

- SBI証券(個人取引シェアNo.1!一番おすすめ)

- 楽天証券(楽天利用者ならおすすめ)

- auカブコム証券(安心のメガバンク系列!1日100万円まで手数料0円)

- マネックス証券(米国株投資ならこれ!充実した機能満載)

夜空は毎月10万をインデックスファンドへ投資し、資産形成中です。

副業で稼ぐ

ここでの副業はフルタイムで働いて稼ぐ必要はありません。自分の好きなペース、好きな場所で自分の選んだ仕事をして、稼げばいいのです。

副業にはフロー型とストック型があります。もし、すぐに収入を得たいのであれば、フロー型。得るまでには時間がかかるが、働いていない間も収入を得たい人はストック型の副業がおすすめです。

それぞれのおすすめの副業をご紹介!一つ一つ簡単に説明していきます。

フロー型おすすめ副業

- 自分のスキルを売る

- せどり

- コンサルタント

自分のスキルを売る

ココナラなどの仕事依頼・受注サービスで自分のスキルを売ってみましょう。

例えば、イラストの依頼を受ける、Webサイトを作成する、ライティングやプログラミング業務を請け負うなど。

色んな仕事の依頼があるので、まずココナラに登録してみて自分ができそうなもの、今までの仕事やスキルを活かせるものを探してみるというのも良いでしょう。

せどり

せどりとは、安く仕入れ、仕入れ値よりも高く売り、差額の利益分を収入とします。

転売というイメージもあると思いますが、あくまで正規に仕入れ、正規な場所で標準価格で売れば良いのです。

例えば、店舗をまわり安く売っているセール品を仕入れ、Amazonなどで仕入れ値より高い価格(標準価格)で売ります。

せどりは誰でも取り組め、再現性の高い副業といえます。

コンサルタント

コンサルタントとは、相談をうけたクライアントの課題を見つけ出し、自分がこれまで培ってきたスキルやノウハウからその解決策を提案することです。

一見、上級者向けの仕事のように感じますが、本業で培ってきた経験や専門的なスキルを生かし、初心者に方法や知識を教える、提供すると思うと自分のできそうな領域が見つかるかもしれません。

ストック型おすすめ副業

- ブログ・アフィリエイト

- YouTube

- コンテンツ販売

ブログ・アフィリエイト

ブログアフィリエイトとは、ブログサイトを立ち上げ、ブログ内で商品やサービスを紹介し、その仲介料として報酬をもらうビジネスです。

ブログ開設は一見難しそうではありますが、多くの人が初心者から実践して稼いでいる手法の一つと言えます。

自分の好きなジャンルや得意ジャンルと稼げるジャンルをかけ合わせることで、より多くの収入を得やすくなります。

おすすめレンタルサーバー

おすすめWordPress有料テーマ

- AFFINGER(ブロガーで大人気!初心者におすすめ)

- THE THOR(デザイン・SEO対策・機能すべて◎)

- 賢威(SEO重視ならこれ。監修者の実績がすごい)

- SWELL(デザイン性抜群!シンプルで使いやすい)

夜空はConoHa WINGを使っています!

YouTube

昨今人気のYoutuberです。YouTubeで動画を配信し、広告収入を得ます。

動画の配信は、PC一台とスマホがあれば誰でもできます。最初は無料の動画編集ソフトを利用し、安定して収入を得られるようになれば、動画編集を外注してもよいでしょう。

最初はなかなか再生数が伸び悩み、収入を得られませんが、根気よく発信することで後々に収入に繋がります。

コンテンツ販売

コンテンツ販売とは、オリジナルイラストや写真、電子書籍などのデジタルコンテンツを販売することです。

受注して作成するのではなく、写真や素材投稿サイトに一度作成して投稿してしまえば、ダウンロードされた分だけ収入を得ることができますよ。

- PIXTA(企業も利用!写真素材販売ならここ)

- 123RF(写真や音楽素材販売もあり)

- イラストAC(イラスト素材販売ならおすすめ)

2000万・3000万・5000万でサイドFIREできるのか

今回のブログでは、生活費から逆算していくらの資産が必要か、何年でサイドFIREできるのかをご紹介しましたが、

以下の記事で、2000万・3000万・5000万それぞれでサイドFIREできるのかをシミュレーションしています。

ぜひ参考にしてみてくださいね!

サイドFIREおすすめ本

最後にサイドFIREのおすすめの本をご紹介!1冊でもよいので読んでみてください。自分のサイドFIREへの道筋のヒントになること間違いなしです。

ゆるFIRE 億万長者になりたいわけじゃない私たちの投資生活

実際に資産3000万で不労所得を得ながら、YouTubeとアフィリエイトなどの副業収入でFIREを達成したちーさんの実録本!

『FIRE』子どもを2人育てながら1億円貯めた夫婦の40代FIREまでの道のり

4人世帯の場合のFIRE・サイドFIREのオススメ書籍です!実際に子どもを育てながらFIREした方法がわかりやすく書かれていますよ。

年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」

高い年収でなくても堅実に資産を作り、運用すればFIREの実現は可能ということを本書では書かれています。その具体的な方法も参考になります。

ジェイソン流お金の増やし方

作者は「Why Japanese people!?」でおなじみの、芸人・厚切りジェイソンさん。実はジェイソンさんはもうFIREもされていて、堅実にお金を増やされた方なので、ヒントになることばかりです。Amazonでも継続的にランキング上位にランクインしているほど大人気のベストセラー!

まとめ

今回は投資収入で生活費を一部補填し、副業で稼ぐ「サイドFIRE」を実現するのにいくら必要なのか、計算方法のご紹介とシミュレーションをしてみました。

やはり、サイドFIREであれかなりの資産額と、年数が必要という結果になりました。

どちらにしても、投資の勉強をし、資産運用を実践すること、生活支出を見直し固定費を削減する、副業での収入を得るためになんでも挑戦してみるということが重要なポイントです。

ぜひ参考にしてみてくださいね。